Stellen Sie sich vor, Sie haben 45 Jahre gearbeitet, stehen am Ende des Berufslebens und freuen sich auf die Rente. Ich meine dabei nicht die staatliche Rente, sondern ich meine die Zeit nach dem Arbeitsleben, in der für viele Menschen die Geldsorgen beginnen. In ihrem Fall ist das aber anders, weil Sie in jedem Jahr ihrer 45-jährigen Karriere eine Mietwohnung gekauft haben und sich so ein regelmäßiges, passives Einkommen errichtet haben. Diese Strategie ist so einfach, wie sie klingt, wenn Sie die richtigen Fragen stellen und es schaffen, endlich anzufangen, in Immobilien zu investieren.

Wie genau das funktionieren kann, das erkläre ich gerne im nachfolgenden Artikel.

Das aktuelle Zinsniveau – warum Sparen sich nicht zu lohnen scheint

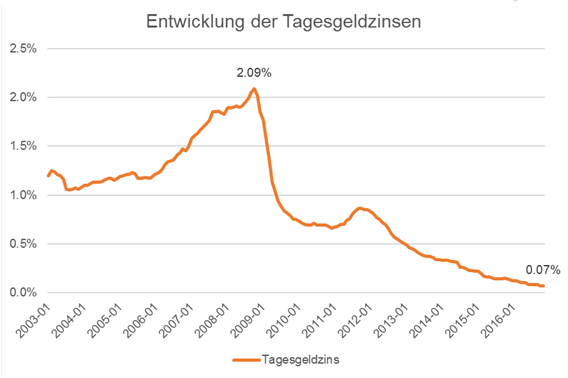

Die Zinsen an den Kapitalmärkten sind niedrig, das ist kein Geheimnis. Wer kein Geld in Aktien investieren will, weil die Märkte zu volatil oder zu unberechenbar sind, der hat es mit Tages- und Festgeldanlagen zu tun, die kaum noch die Inflation ausgleichen. Bei einigen Banken ist es inzwischen sogar üblich, überhaupt keine Zinsen mehr für die Geldanlage zu bekommen oder Strafzinsen (eine negative Verzinsung) akzeptieren zu müssen.

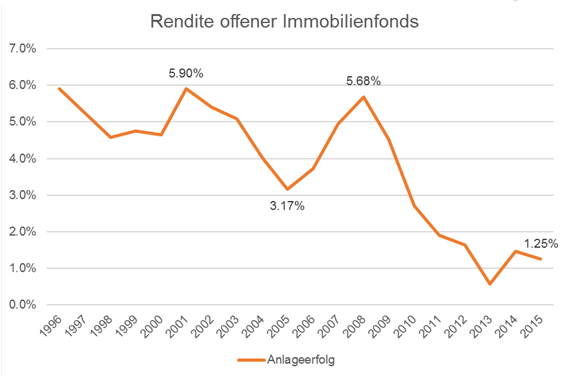

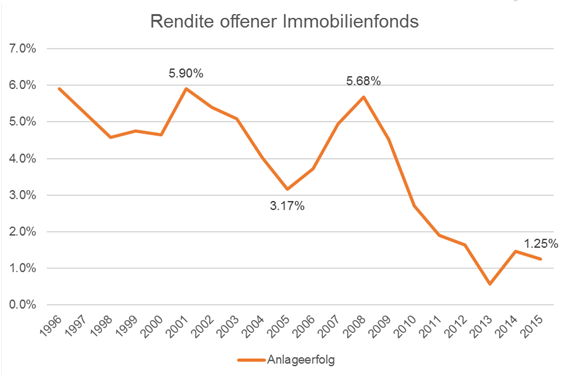

Auf der anderen Seite sehen insbesondere offene Immobilienfonds einen bemerkenswerten Zulauf an frischem Anlegergeld, obwohl die Ausgabeaufschläge und die Verwaltungsgebühren auf Rekordhöhen steigen und die Renditen immer weiter fallen. Was das für die Fonds bedeutet, sollte eigentlich jedem einleuchten, der jetzt noch Geld bei ihnen investiert: Der Liquiditätsanteil der Fonds nimmt immer weiter zu, weil sie das Geld nicht so schnell investieren können, wie es den Fonds zugetragen wird. Teilweise mussten Fonds auch schon die Ausgabe neuer Anteilsscheine stoppen, damit überhaupt noch eine Rendite erwirtschaftet werden kann oder die eigenen Fondsrichtlinien in Bezug auf die Liquiditätsquote nicht gebrochen werden. Viel wichtiger aber ist die Tatsache, dass die Liquidität der Fonds derzeit aufgrund des Zinsniveaus kaum Rendite abwirft und die Rendite der Immobilien dadurch immer weiter nach unten gedrückt wird. Ich selbst habe im Laufe meiner Masterarbeit im vergangenen Jahr die größten offenen Immobilienfonds und deren Entwicklung über einen Zeitraum von 20 Jahren ausgiebig analysiert und versucht, auf statistischer Basis die Erfolgsfaktoren offener Immobilienfonds zu ermitteln, um auch für mich selbst die besten Fonds zu identifizieren und deren Rendite vorherzusagen. Dabei ist aufgefallen, dass die Renditen in der Zeit seit der Finanzkrise des Jahres 2008 stark nachgelassen haben, sich also neue Investitionen in offene Immobilienfonds auch nicht mehr zu lohnen scheinen.

Unter diesen Umständen kann man schnell in Versuchung geraten, sein Geld nicht mehr zu sparen, sondern einfach auf dem Girokonto liegen zu lassen oder für das nächste Smartphone, einen Urlaub oder das nächste Auto auszugeben. Wenn Sie bereits seit vielen Jahren Sparer sind, dann werden sich die negativen Konsequenzen vermutlich in Grenzen halten. Viele alte Sparverträge versprechen noch höhere Zinsen oder haben garantierte Zinsen (Stichwort Lebensversicherung). Insbesondere für die Generation Y und die Generation Z, die in einer Phase niedriger Zinsen aufwachsen, scheint es aber gar keinen Sinn zu ergeben, zu sparen, wenn die zu erwartende Rendite ohnehin so niedrig ist. Vor dem Hintergrund des demographischen Wandels wird diese Entwicklung noch erschreckender, da nicht nur die gesetzliche Rente sinkt, sondern in den jüngeren Generationen gleichzeitig auch wenig für die persönliche Altersvorsorge getan wird. Genau aus diesem Grund ist es umso wichtiger, eine alternative zu finden, die trotzdem langfristig den Kapitalaufbau und sichere Erträge verspricht.

Also sind Immobilien auch nicht die richtige Alternative?

Doch, denn die Immobilien sind nicht das Problem der Immobilienfonds. Das Problem liegt insbesondere bei den hohen Barreserven, die diese Fonds momentan auftürmen. Die Immobilie als solche, insbesondere die Mietwohnung als Kapitalanlage ist zwar durch gestiegene Preise auch gewissermaßen eine der Leidtragenden des aktuellen Zinsumfeldes, wenn Sie noch kein Immobilienbesitzer sind, aber wie ich später bei der Erklärung der Strategie erklären werde, sind die gestiegenen Preise eher unproblematisch.

Viel wichtiger ist aber, dass Investitionen in Immobilien nicht automatisch viel Eigenkapital erfordern, wenig Arbeit vom Eigentümer verlangen und sich bei der richtigen Auswahl die Finanzierung häufig von ganz alleine abbezahlt. Je nachdem, wie jung Sie mit der Investition in Immobilien investieren und wie risikofreudig Sie sind, brauchen Sie für den Kauf von Immobilien nur zwischen 50% und 0% Eigenkapital. Je höher der Eigenkapitalanteil, desto geringer ist natürlich auch das Risiko, aber auch die Rendite.

Bevor ich auf die Strategie eingehe, die ich selbst bei der Investition in Immobilien anwende, möchte ich noch einige Worte zum Zeithorizont und den Werttreibern von Immobilien sagen. Der Kauf von Immobilien ist mit hohen Ankaufsnebenkosten verbunden. Die Investitionsobjekte müssen geprüft werden, Notar und Amtsgericht wollen bezahlt werden und häufig hat ein Makler den Kontakt hergestellt, sodass dieser einen Provisionsanspruch hat. Dementsprechend ist der Anlagehorizont für die Kapitalanlage in Immobilien ausgesprochen lang. Wenn Sie nur kurzfristig Geld anlegen möchten, dann ist die Strategie, die ich nachfolgend vorstellen werde, vermutlich nicht das Richtige für Sie. Der lange Anlagezeitraum bringt aber auch einen Vorteil mit sich, den ich mit den nachfolgenden Daten etwas veranschaulichen möchte. Zwischen 2004 und 2015 ist nach Daten des Statistischen Bundesamtes und der Bundesbank der Preis für Wohnimmobilien um 41% und die Nettokaltmiete um 15% gestiegen. Das bedeutet, dass Investitionen aus dem Jahr 2004 bis Ende 2015 nicht nur 2,9% jährlich an Wert zugelegt haben, sondern auch, dass die Mieteinnahmen sich um 1,2% jährlich erhöht haben, während die Bankschulden aus der Finanzierung und die zu zahlenden Zinsen immer weniger werden.

| Steigerung 2004-2015 | Steigerung pro Jahr | |

| Wohnungspreismarkt | 41% | 2,88% |

| Mietmarkt | 15% | 1,17% |

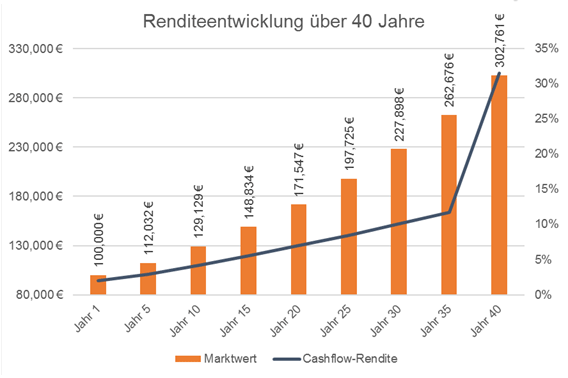

Wenn man diese Steigerung auf die Zukunft überträgt, dann lässt sich eine sehr beachtliche Entwicklung beobachten. Das nachfolgende Diagramm zeigt exemplarisch, wie sich bei einer Investition von 20.000€ Eigenkapital und einer Nettoanfangsrendite von 5% (nach der Maklerformel) im Laufe der Zeit eine beachtliche Cashflow-Rendite nach Kosten von mehr als 30% pro Jahr entwickeln kann. Gleichzeitig hat sich der Marktwert der Immobilie ungefähr verdreifacht und die Finanzierung wurde vollständig getilgt. Es hat sich also nicht nur ein beachtliches Vermögen mit einer einzigen Wohnung angesammelt, sondern gleichzeitig auch eine Gesamtrendite (IRR) von ca. 12,6% pro Jahr**. Und in diesem Beispiel ist die Reinvestition der Erträge noch nicht einmal vorgesehen. Werden die jährlichen Überschüsse regelmäßig reinvestiert, werden hierdurch noch weitere Erträge erzielt und verstärken den Effekt weiter.

Eine Vorhersage über einen Zeitraum von 40 Jahren kann natürlich nur sehr grobe und überschlägige Werte vermitteln, aber es geht bei diesem Beispiel nicht um konkrete Zahlen, sondern um das Potenzial, das die Kombination aus geringen Mietsteigerungen, Werterhöhungen und Fremdfinanzierung bietet. Wenn dieses Modell auf mehr als nur eine Mietwohnung übertragen wird, vervielfachen sich die Effekte.

** basierend auf folgenden Annahmen: 10.000€ Eigenkapital, 2% effektiver Jahreszins, 2% anfängliche Tilgung, 5% Nettoanfangsrendite und 20% nicht umlegbare Nebenkosten, ohne Wiederanlage & Steuern.