Immobilien sind aus der Sicht von Privatpersonen ein teures Investment. Aus diesem Grund – und weil sie im Allgemeinen recht wertstabil sind – helfen Banken regelmäßig bei der Finanzierung. Aus der Sicht der Anleger entsteht so eine Hebelwirkung, die weniger Einsatz von Eigenkapital erfordert und gleichzeitig Risiko und Rendite verstärkt.

Immobilienfinanzierung und Hebelwirkung

Bei der Investition in Immobilien werden häufig Kredite eingesetzt, damit nicht der vollständige Kaufpreis und die Ankaufsnebenkosten mit Eigenkapital bezahlt werden müssen. Die Gründe dafür liegen auf der Hand: Immobilien sind eine teure Investition und es ist in Deutschland kulturell akzeptiert, sich für den Kauf von Immobilien zu verschulden – warum also warten und sparen, bis man genügend Geld zurückgelegt hat? Während man spart, arbeiten Inflation und Wertsteigerung der Immobilien gegen den Sparer.

Es gibt aber noch einen weiteren Grund, aus dem bei der Immobilienfinanzierung auf Darlehen gesetzt wird: die Hebelwirkung, auch Leverage-Effekt genannt. Was sich hinter diesem Begriff verbirgt und wie genau dieser Effekt funktioniert, wird in diesem Beitrag erklärt.

Funktionsweise der Hebelwirkung

Durch den Einsatz von Fremdkapital bei der Immobilienfinanzierung kann die Rendite von Immobilien-Investitionen erhöht werden, während gleichzeitig auch das damit einhergehende Risiko ansteigt. Zwar ändert sich an der Immobilie nichts – Mieteinnahmen und Wertsteigerung verändern sich nicht durch die Finanzierungsstruktur – aber die relativ am Eigenkapital gemessene Rendite kann bei der richtigen Anwendung erhöht werden.

Einfluss auf den Cashflow

Solange die Fremdkapitalkosten (die Zinsen) niedriger sind, als die Nettoeinnahmen einer vermieteten Immobilie nach allen anderen Kosten, kann der Einsatz von Fremdkapital einen positiven Effekt auf die Cashflow-Rendite haben. Wenn die Nettoeinnahmen aber unter den Wert der Zinskosten fallen, beispielsweise durch einen Leerstand, müssen die Zinsen dennoch bezahlt werden und die Rendite wird stärker negativ.

Insgesamt erhöht sich also das Risiko für den Cashflow durch den Einsatz von Fremdkapital.

| Ohne FK | 50% FK | 80% FK | |

|---|---|---|---|

| Kaufpreis inkl. Nebenkosten | 120.000 € | ||

| Eigenkapital | 120.000 € | 60.000 € | 24.000 € |

| Fremdkapital | 0 € | 60.000 € | 96.000 € |

| Mieteinnahmen | 8.000 € | ||

| Zinssatz | 0,0% | 2,0% | 2,5% |

| Tilgungsrate | 0,0% | 2,0% | 2,0% |

| Zinsen | 0 € | -1.200 € | -2.400 € |

| Tilgung | 0 € | -1.200 € | -1.920 € |

| Nicht umlegbare Betriebskosten (20%) | -1.600 € | ||

| Instandhaltung (8%) | -640 € | ||

| Cashflow | 5.760 € | 3.360 € | 1.440 € |

| Cashflow-Rendite | 4,80% | 5,60% | 6,00% |

Einfluss auf die Wertsteigerung

Die Wertentwicklung einer Immobilie hat einen ganz entscheidenden Einfluss auf die Rendite, wenn der Hebeleffekt zum Tragen kommt. Durch den Einsatz vom Fremdkapital werden Gewinne/Verluste durch die Wertentwicklung verstärkt. Das zeigt sich am einfachsten in dem nachfolgenden Beispiel (Ankaufsnebenkosten, Mietrendite und Tilgung außer Acht gelassen):

| Ohne FK | 50% FK | 80% FK | |

|---|---|---|---|

| Kaufpreis | 110.000 € | ||

| Eigenkapital | 110.000 € | 55.000 € | 22.000 € |

| Fremdkapital | 0 € | 55.000 € | 88.000 € |

| Wertsteigerung pro Jahr | 1,50% | ||

| Wertsteigerung nach 10 Jahren | 16% | ||

| Wert nach 10 Jahren | 127.659 € | ||

| Verkaufsgewinn | 17.659 € | ||

| Eigenkapital nach 10 Jahren | 127.659 € | 72.659 € | 39.659 € |

| Eigenkapitalrendite | 16,1% | 32,1% | 80,3% |

| Eigenkapitalrendite / Jahr | 1,50% | 2,82% | 6,07% |

Beispielhafter Einfluss der Hebelwirkung

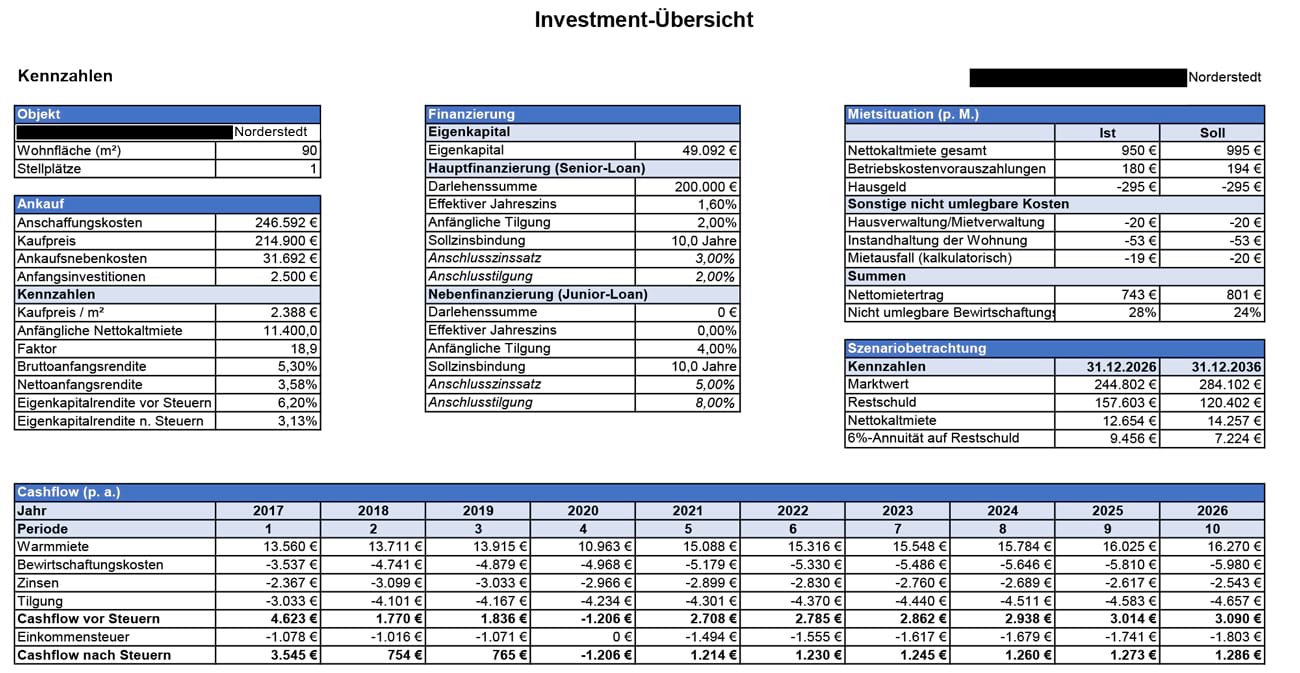

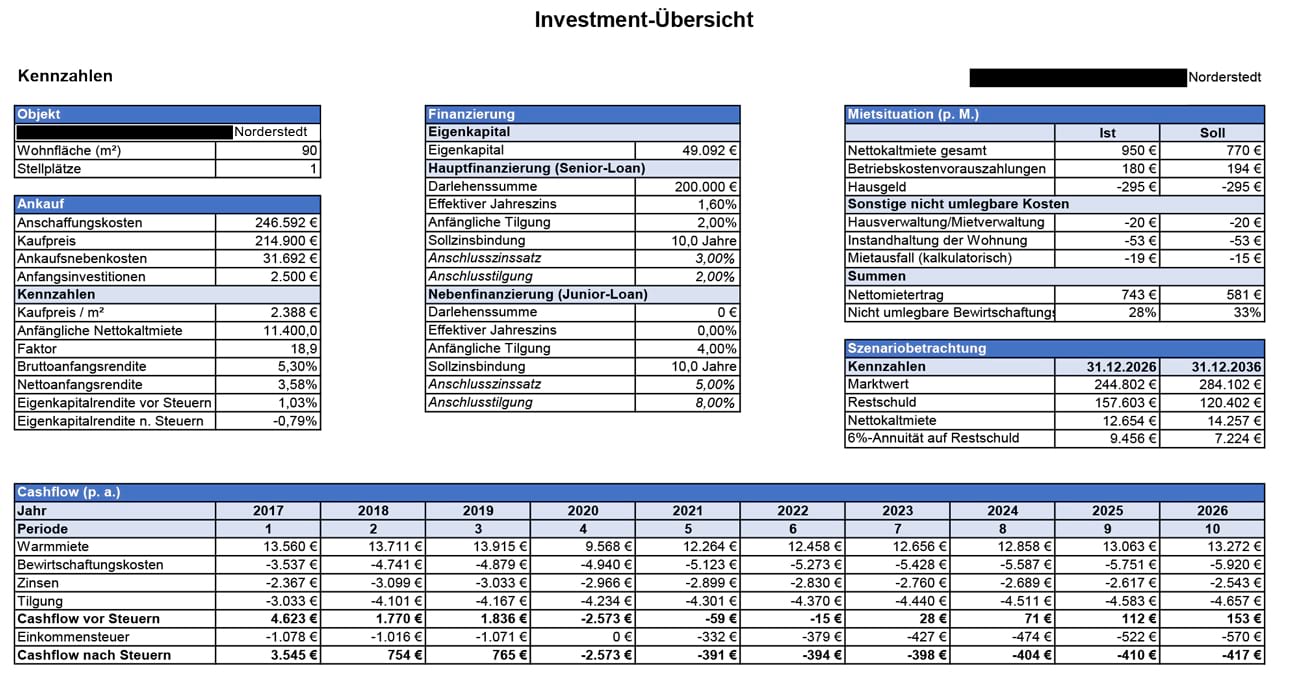

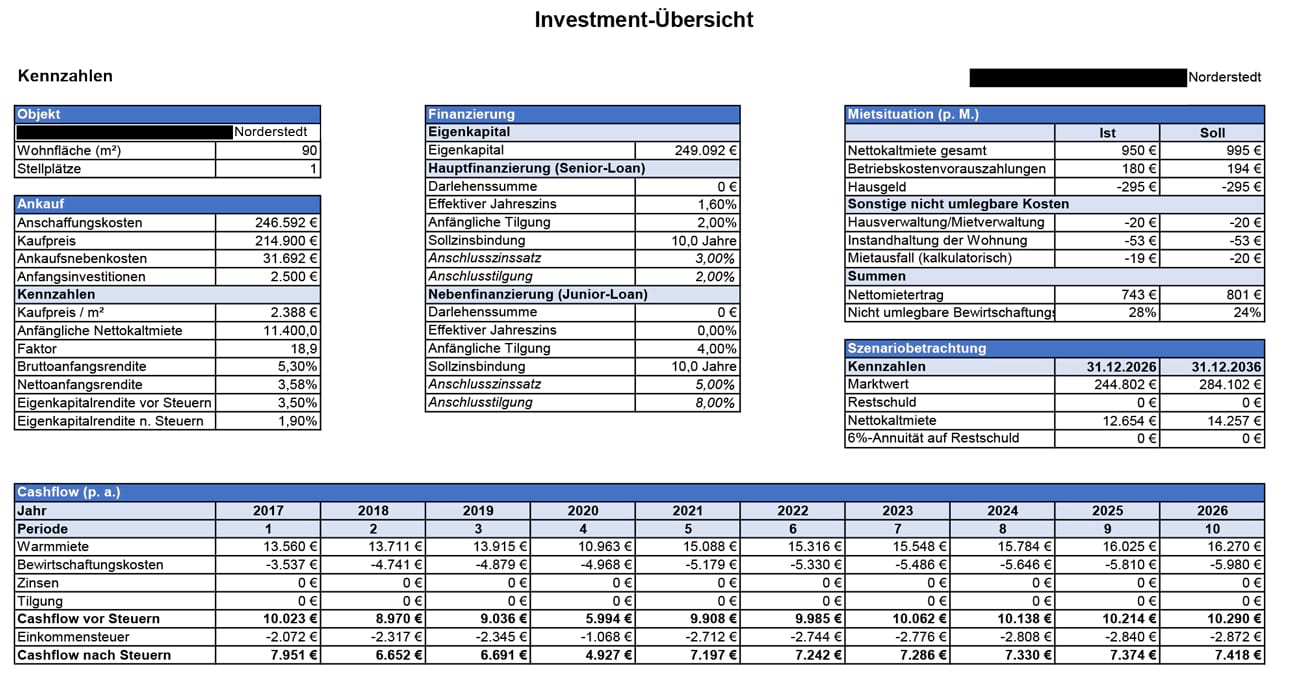

Nachfolgend zeige ich meine Kalkulation zu einer Eigentumswohnung, deren Kauf ich Anfang des Jahres erwogen habe. Ich habe drei Szenarios erstellt, die mögliche Entwicklungen und den Einfluss der Hebelwirkung auf das Endergebnis zeigen. Die Wohnung habe ich nicht gekauft, aber es geht auch nicht um die Rendite dieser speziellen Immobilie, sondern um das Prinzip des Leverage-Effektes.

Die Immobilie befindet sich in Norderstedt (Schleswig-Holstein) und wurde mir über einen Makler angeboten. Bei den ersten beiden Szenarien habe ich rund 20% Eigenkapital eingeplant, der Rest wird durch Fremdkapital finanziert. Das dritte Szenario wird zu 100% mit Eigenkapital finanziert.

Im zweiten Szenario kommt erschwerend hinzu, dass im vierten Jahr eine Nachvermietung mit 20% Abschlag und drei Monaten Vermarktungszeit angesetzt wird.

| Szenario 1 | 200.000€ FK |

| Szenario 2 | 200.000€ FK und Nachvermietung zu 8€ |

| Szenario 3 | 0% FK |

Die Berechnung der Eigenkapitalrendite erfolgt auf Basis des internen Zinsfußes (IRR) und schließt Sowohl den Cashflow nach Steuern, als auch den Verkaufserlös nach 10 Jahren und die Marktwertsteigerungen ein.

| Szenarien | Eigenkapital | Restschuld n. 10 Jahren | Verkaufspreis | Eigenkapitalrendite nach Steuern |

|---|---|---|---|---|

| Szenario 1 | 49.092 € | 157.063 € | 244.802 € | 7,2% |

| Szenario 2 | 49.092 € | 157.603 € | 5,6% | |

| Szenario 3 | 249.092 € | 0 € | 2,4% |

Einige Leser werden sich jetzt vermutlich fragen, warum die Eigenkapitalrendite nach Steuern in Szenario 3 so niedrig ist, obwohl die Bruttoanfangsrendite (Nettokaltmiete/Kaufpreis) bei 5,3% liegt. Des Rätsels Lösung liegt in den Ankaufsnebenkosten. Diese betragen in Summe nahezu 15% vom Kaufpreis und fressen somit die gesamte Wertsteigerung wieder auf.

| Vorteile | Nachteile |

|---|---|

|

|

Nur für Kapitalanleger

Es gibt bei den oben genannten Vorteilen leider auch einen Haken beim Leverage-Effekt. Durch die steuerliche Abzugsfähigkeit von Fremdkapitalzinsen bei vermieteten Objekten und den positiven Effekt auf Cashflow und Veräußerungsgewinne hilft die Fremdfinanzierung hauptsächlich Kapitalanlegern. Wenn Sie eine Immobilie zur Eigennutzung kaufen und nicht geplant haben, diese wieder zu verkaufen, dann hilft Ihnen der Fremdkapitalanteil nur insofern, als dass er Eigenkapital erspart, mehr aber auch nicht.

Risiken der Immobilienfinanzierung

Wo es Chancen gibt, gibt es immer auch Risiken. Es sollte jedermann klar sein, dass eine zunehmende Rendite immer auch ein höheres Risiko bedeutet. Nicht ohne Grund gibt es für Tages- und Festgeld von deutschen Banken aktuell nur noch wenige Basispunkte an Zinsen, während an den Aktienmärkten zweistellige Renditen möglich sind.

Die vorstehenden Beispiele haben gezeigt, dass eine planmäßig laufende Immobilieninvestition durch Fremdfinanzierung eine deutlich höhere Eigenkapitalrendite erwirtschaften kann. Im Umkehrschluss bedeutet das aber auch, dass Leerstände, sinkende Mieten oder ein Wertverfall viel schneller zu einem Problem werden können.

Wäre der Marktwert der Beispiel-Immobilie während der 10 Jahre gleichgeblieben, hätte sich die EK-Rendite auf 3,5% halbiert. Bei 10% Wertverlust gegenüber dem Kaufpreis wäre die Eigenkapitalrendite trotz monatlicher Cashflow-Überschüsse sogar negativ gewesen (-0,3%).

Fazit

Der Hebeleffekt, der durch Immobilienfinanzierungen entsteht, wirkt in beide Richtungen. Neben der Rendite steigt eben doch auch das Risiko. Die niedrigen Zinsen und sehr positiven Marktwertsteigerungen der letzten Jahre in vielen urbanen Gegenden verleiten dazu, große Anteile des Kaufpreises von Immobilien durch Banken finanzieren zu lassen. Vor dem Hintergrund der möglichen Immobilienblase in Deutschland sollte sich aber jeder Anleger darüber im Klaren sein, wie schnell fallende Preise oder steigende Zinsen das Eigenkapital einer Immobilien-Investition vernichten können.

Wie so oft, liegt auch in diesem Umfeld der Gewinn eher im Einkauf, da unter dem Marktwert gekaufte Immobilien einen gewissen „Puffer“ besitzen. Genau aus diesem Grund habe ich die Beispielimmobilie von oben auch nicht erworben, da mein Angebot und die Vorstellung des Verkäufers zu weit auseinanderlagen.

Hey,

vielen Dank für den interessanten Artikel.

Wäre es möglich die Excel-Berechnungstabelle mitzuteilen?

Hallo Didi,

die Excel-Tabelle ist im Download-Bereich zu finden:

https://betonrendite.de/download/immobilien-investment-rechner-excel/

Vielen Dank und beste Grüße

Yanneck-Morten Bliesmer

Hallo Betonrendite,

beim Lesen ist mir aufgefallen dass du den IRR als maßgebliche Kennzahl benutzt. Das finde ich gut und richtig. Damit stellst du sicher dass du die Rendite über einen gewissen Zeitraum (wie hier 10 Jahre) trackst und nicht nur eine statische 1-Jahres Betrachtung machst. Diesen „Fehler“ lese ich sonst fast in jedem anderen Blog, wo eine hohe EK-Rendite im 1. Jahr ausgegeben wird.

Viele Grüße,

Harald

Hallo Yanneck-Morten,

ein super interessanter Artikel. Sehr gut recherchiert und alles wichtige aufgezeigt.

Ich finde es sehr gut, dass du sowohl die Vorteile, als auch die Risiken aufzeigst.

Und das muss man immer bedenken mehr Rendite bedeutet immer mehr Risiko.

Auch die Beispielrechnungen helfen enorm sich in diesem Thema einzufinden.

Für Kapitalanleger und Investoren ist dieser Hebel Gold wert. Denn du kannst mir wenig Eigenkapital viel bewegen.

Natürlich musst du dein Investment vorher gründlich durchleuchten, um die Risiken so gering wie möglich zu halten.

Wie verwendest du den Hebel für deine Investments?

Viele Grüße

Björn

Hallo,

wow tolle Rechenbeispiele hat mir sehr geholen

vielen Dank

gruss

MIchael

Danke für einen interessanten Artikel – gut strukturiert und sachlich!

Ich wusste, dass es einen Hacken an Geschichte gibt! )

Hallo Yanneck-Morten,

super Artikel. Allerdings stellt sich mir noch eine Frage: Wie genau hast du die Eigenkapitalrenditen von 7,2%; 5,6% und 2,4% berechnet?

hallo,

danke für die tolle Rechenbeispiele bei in der Excel Tabelle

sehr hilfreich

gruss David

Tolle Zusammenfassung zum Hebeleffekt!

Einen Punkt sehe ich allerdings anders. Du schreibst, dass durch das Hebeln die“Leerstände“ zu einem grösseren Risiko werden.

Ich glaube aber, dass sie zu einem kleineren Risiko werden, da man durch das Hebeln Eigenkapital spart und gleich mehrere Wohnungen kaufen kann. Durch die Verteilung seines Kapitals auf mehrere Wohnungen (Diversifizierung) streut man das Risiko.

Wenn man nur eine Wohnung hat und die Miete ausfällt, hat man den kompletten Ausfall aus eigenen Mitteln zu tragen. Wenn man zwei Wohnungen hat und eine ausfällt, dann trägt die erste Wohnung ein Teil des Ausfalls der zweiten Wohnung mit. Umso mehr Wohnungen man hat, desto höher ist der Schutz vor Ausfall.

Viele Grüsse,

Alexander vom vermietertagebuch

Sehr interessanter Artikel und großartig geschrieben! Vielen Dank!

Ein Artikel der gut passen würde aber leider nicht von mir ist. 🙂

LG Henning

Hallo,

sehr interessanter Artikel.

Was mich noch interessiert hätte wäre, wenn Sie im Abschnitt „Einfluss auf die Wertsteigerung“ bei der Eigenkapitalrendite noch die Tilgung (die bis zum Verkauf nach 10 Jahren erfolgt ist) bzw. die Restschuld berücksichtigt hätten.

MfG,

Marc