Seit Monaten wechseln sich Berichte und Studien über die Entwicklung der Immobilienpreise ab. Sind die Immobilienmärkte überhitzt? Gibt es überhaupt eine Immobilienblase in Deutschland? Was passiert, wenn die Zinsen steigen? Erfahren Sie, ob sich das amerikanische 2007 bald wiederholt oder Deutschland davor geschützt ist.

Immobilienblase – ein geflügeltes Wort

In den vergangenen 3 Jahrzenten konnten verschiedene Immobilienblasen weltweit beobachtet werden. Die meisten Leser werden dabei die Subprime-Krise unter privaten Wohnimmobilien in den USA aus den Jahren um 2007 in Erinnerung haben, die zur internationalen Finanzkrise führten.

Was genau ist aber eine Immobilienblase? Und ab wann spricht man von einer solchen Form der Spekulationsblase? Ganz allgemein kann man sagen, dass ein „zu schnelles“ Preiswachstum zur Bildung von Immobilienblasen führt. Wann genau die Preise aber zu schnell wachsen und wann der Höchststand erreicht ist, das kann man erst sagen, wenn die Preise wieder nachhaltig fallen. Außerdem sollte man differenzieren zwischen einem landesweiten Anstieg und der Entwicklung in den Großstädten. Mehr dazu folgt weiter unten.

Darüber hinaus ist auch die Kreditvergabe zu beachten. Wenn die Banken bei der Immobilienfinanzierung hohe bis sehr hohe Beleihungsausläufe und niedrige Tilgungsraten zulassen, steigt das Risiko für die Finanzierer an. Fallen dann die Immobilienwerte wieder, können die Banken dadurch in Mitleidenschaft gezogen werden, wenn die Restschuld höher als der Wert der Immobilien ist. Die Subprime-Krise in den USA wurde unter anderem durch dieses Phänomen geboren.

Arten der Immobilienblase

Es gibt zwei wesentliche Formen von Immobilienblasen, die sich in ihrer Entstehung unterscheiden: kreditinduzierte Immobilienblasen und fiskalinduzierte Immobilienblasen.

Kreditinduzierte Blasen

Kreditinduzierte Immobilienblasen können immer dann entstehen, wenn durch eine Ausweitung der Kreditvergabe das Transaktionsvolumen schnell ansteigt. Durch die erhöhte Anzahl von Darlehen wird der Kauf von Immobilien erleichtert und somit die Nachfrage gesteigert. Im Umkehrschluss bedeutet das, dass bei gleichbleibendem Angebot die Preise steigen müssen.

Um dieser Blasenbildung entgegenzuwirken, muss die Kreditvergabe eingeschränkt werden. Im aktuellen Umfeld in Deutschland würde das folgendes bedeuten: Durch die niedrigen Zinsen können sich immer mehr Menschen das Darlehen für eine eigene Immobilie leisten. Die Nachfrage steigt und die Preise entwickeln sich entsprechend. Um die Nachfrage wieder sinken zu lassen, wäre es also erforderlich die Kreditvergabe einzuschränken. In gewisser Weise hat diese Einschränkung durch die Wohnimmobilienkreditlinie stattgefunden, von einem Erfolg kann aber nicht gesprochen werden.

Fiskalinduzierte Blasen

Fiskalinduzierte Immobilienblasen werden durch das Eingreifen des Staates ermöglicht. Der Staat erzeugt durch das Setzen von Anreizen eine erhöhte Nachfrage am Immobilienmarkt. In der Folge steigen die Immobilienpreise und es kann zur Blasenbildung kommen.

Bundesregierung plant Gesetzesänderung

Die Bundesregierung plant mit dem sogenannten Finanzaufsichtsrecht-ergänzungsgesetz einige Änderungen im KWG, KAGB und VAG, die der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) weitgehende Kontrollrechte einräumen. So sollen Neukredite für den Bau oder Kauf von Wohnimmobilien durch Mindeststandards reguliert werden, wenn eine Gefahr für die Finanzstabilität droht.

Wie die FAZ berichtet, basiert das Gesetz auf den Empfehlungen des Ausschusses für Finanzstabilität aus dem Jahr 2015 und sieht unter anderem folgende Möglichkeiten vor:

- Einkommensbasierte Kreditobergrenze

- Begrenzung der Fremdkapitalaufnahme (Fremdkapital-Höchstquote)

- Festlegung einer Mindesttilgung

Gleichzeitig soll es Ausnahmen geben, um bestehende Finanzierungen nicht zu gefährden:

- Kleinkredite

- Renovierungen und Sanierungen

- Anschlussfinanzierungen

- Sozialer Wohnungsbau

Der Gesetzentwurf wurde kürzlich vom Bundesrat angenommen.

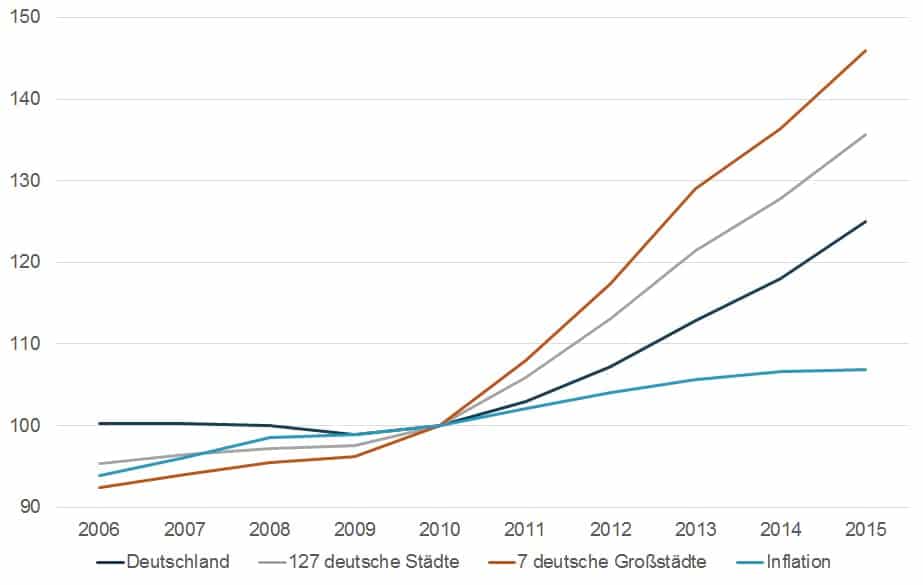

Entwicklung der Wohnimmobilienpreise in Deutschland

Wie bereits am Anfang angesprochen, sollten immer einzelne Märkte betrachtet werden. Von einer deutschlandweiten Blasenbildung kann meiner Meinung nach kaum die Rede sein, wenn ich einen Blick auf die Daten der Deutschen Bundesbank werfe. Die Bundesbank hat mit dem Wohnimmobilienpreisindex für Deutschland, 127 deutsche Städte und 7 deutsche Großstädte einen Zehnjahreszeitraum untersucht.

| 2006-2015 | Deutschland | 127 deutsche Städte | 7 deutsche Großstädte |

| Steigerung gesamt | 24,6% | 42,2% | 57,9% |

| Jährliche Steigerung | 2,23% | 3,59% | 4,67% |

Wenngleich die Daten leider nicht das Jahr 2016 umfassen, sind sie doch Aussagekräftig. Während die Inflation deutschlandweit im Untersuchungszeitraum bei 1,3% jährlich lag, stiegen die Wohnimmobilienpreise landesweit im Durchschnitt um 2,2%.

Zinsniveau und Immobilienblasen

Es ist vermutlich unbestritten, dass das aktuell niedrige Zinsniveau den Anstieg der Immobilienpreise in Deutschland unterstützt hat. Warum genau ist das so?

Weiter oben hatte ich bereits geschrieben, dass die niedrigen Zinsen die Finanzierung von Immobilien erschwinglicher macht und dadurch die Nachfrage steigert. Das ist aber leider nur die halbe Wahrheit, denn der Kauf von Eigentumswohnungen zur Eigennutzung macht nur einen Teil aller Wohnungskäufe aus. Aus einem Mangel an Alternativen versuchen auch immer mehr Kapitalanleger Geld in Immobilien zu investieren, weil Festgeldanlagen, Sparbücher und sonstige „sichere“ Anlageprodukte immer unattraktiver werden. Auf diesem Wege wird die Nachfrage und damit die Preisentwicklung zusätzlich angeheizt.

Der Europäische Leitzins – was, wenn er steigt?

Was tatsächlich passieren wird, wenn die Zinsen wieder ansteigen, bleibt abzuwarten. Einen Preisverfall halte ich aber für unvermeidlich, von daher ist die Frage meiner Meinung nach weniger „ob?“ als viel mehr „wann?“. Die FAZ hat aber kürzlich berichtet, dass der Internationale Währungsfonds (IWF) noch nicht allzu bald von einer Erhöhung der Leitzinsen im Euroraum ausgeht. Auch der Spiegel hat berichtet, dass die EZB erst Ende 2018 die Leitzinsen anheben möchte. Die Anhebung der Leitzinsen führt erwartungsgemäß auch zu einem Anstieg der Finanzierungskosten und der Rendite an den Kapitalmärkten.

Was tatsächlich passieren wird, wenn die Zinsen wieder ansteigen, bleibt abzuwarten. Einen Preisverfall halte ich aber für unvermeidlich, von daher ist die Frage meiner Meinung nach weniger „ob?“ als viel mehr „wann?“. Die FAZ hat aber kürzlich berichtet, dass der Internationale Währungsfonds (IWF) noch nicht allzu bald von einer Erhöhung der Leitzinsen im Euroraum ausgeht. Auch der Spiegel hat berichtet, dass die EZB erst Ende 2018 die Leitzinsen anheben möchte. Die Anhebung der Leitzinsen führt erwartungsgemäß auch zu einem Anstieg der Finanzierungskosten und der Rendite an den Kapitalmärkten.

Der amerikanische Leitzins könnte bald steigen

Anders sieht die Lage derzeit in den USA aus. Wie kürzlich bekannt gegeben wurde, wird die Federal Reserve, die Notenbank der USA, wohl noch in diesem Jahr an der Zinsschraube drehen. Laut Manager-Magazin ist mit einer Erhöhung des Leitzinses im Dollar-Raum im Dezember 2017 zu rechnen.

Außerdem hat die US-Notenbank bisher 4,5 Billionen US-Dollar an Wertpapieren gekauft, um die Finanzmärkte mit frischem Geld zu versorgen (Im Vergleich dazu lag das deutsche Bruttoinlandsprodukt im Jahr 2016 bei umgerechnet ca. 3,47 Billionen Dollar). Diese Bestände sollen ab Oktober 2017 wieder schrittweise abgebaut werden.

Was bedeutet das für Europa?

Eine Leitzinserhöhung in den USA hat keinen direkten Einfluss auf die Zinsen in der Eurozone, kann aber sehr wohl die EZB zum Handeln zwingen. Höhere Zinsen in den Staaten kann Anleger dazu bewegen, Geld aus dem Euro abzuziehen und in den USA zu investieren.

Stimmungsbarometer

Die Meinungen in den Medien gehen weit auseinander. Während für die Bundesbank bereits vorsichtig wird und sagt, „die Ampel steht eindeutig auf Gelb“, gibt es viele weitere Stimmen, die im grünen oder roten Bereich sind.

Der Internationale Währungsfonds schreibt, dass „die Entwicklungen auf dem Markt für Hypotheken“ sehr genau beobachtet werden müssen. Dabei geht das Risiko von einzelnen Städten aus, insgesamt seien die Kennzahlen aber noch vertretbar.

Andreas Pohl, Chef der Deutsche-Hypo, geht davon aus, dass die Blasengefahr abgewendet ist, wenn Fertigstellungen neuer Wohnungen die Nachfrage mittel- bis langfristig wieder eingeholt haben. Außerdem sieht er den Anstieg von Eigennutzer-Käufern als geringes Risiko, da diese nicht an kurzfristigen Wertsteigerungen interessiert sein.

Fazit

Meiner Meinung nach sollte erst von einer Immobilienblase gesprochen werden, wenn bedingt durch einen Wertverlust oder einen Zinsanstieg die Anschlussfinanzierung einer Immobilie nach Ablauf der Zinsbindung nicht mehr ohne zusätzliches Eigenkapital möglich ist. Genau das ist der Moment, in dem das Finanzsystem in Mitleidenschaft gezogen wird und Verluste wahrscheinlicher werden.

Dass Kaufpreise sich dynamischer entwickeln als die Mieten ist in meinen Augen kein Wunder und auch kein Indikator für eine Blasenbildung, wenn das Zinsumfeld zu sinkenden Renditen führt.

Ihre Meinung ist gefragt

Was denken Sie über das aktuelle Preisniveau und die Gefahr einer Blasenbildung? Hinterlassen Sie einen Kommentar oder wählen Sie ihre Antwort aus:

Schöner Artikel. Daumen hoch.

Ich selber denke das sich viele Leute umsehen werden in ein paar Jahren. Wer mal in den Immogruppen sich umsieht und da regelmäßig liest, das Anfänger 100 – 115 % Finanzierungen machen, für vielleicht einen Cashflow von 100 €, wird mir schlecht. Viele Immos werden auch nur gekauft, da diese Leute davon ausgehen, das sie diese in spätestens 10 Jahren teurer verkaufen können. Oder auch schon in wenigen Jahren.

Schöner Artikel, aber die Abschlussfrage ist dann doch etwas daneben. Nach der im Artikel genannten Definition von Blase KANN es gar keine Blase „nur in größeren Städten“ geben, denn diese haben ja kein anderes Zinsniveau und keine andere Gesetzgebung als der Rest Deutschlands. Wenn dort die Nachfrage höher ist als woanders und daher die Preise stärker steigen ist das marktwirtschaftlich total vernünftig.

Und auch die oft vorgebrachte Behauptung, das könne „ja nicht ewig so weiter gehen“, irgendwann sei eine „natürliche Grenze erreicht“ sind Quatsch, man befrage dazu mal Einwohner von London, New York oder Paris.

Sehr cooler Artikel mit vielen gehaltvollen Hintergrundinformationen. Das ist zur Abwechslung mal sehr erfrischend im Vergleich zur alltäglichen Panikmache vieler Zeitungen, etc.

Wie stehst Du zu variablen Finanzierungen in diesem Zusammenhang, denn hier läuft man nicht Gefahr in Hochzinsfalle zu geraten, wenn die Zinsbindung ausläuft und kann im Fall einer Zinswende immernoch frühzeitig festschreiben?

Moin Raphael,

danke für die netten Worte.

Ich sehe variable Finanzierungen aktuell etwas kritisch. Einerseits sind sie für Privatpersonen derzeit teilweise teurer als längere Zinsfestschreibungen. Andererseits ist es wohl schwer, den „Absprung“ zu finden und im richtigen Moment zu refinanzieren. Außerdem schwebt dann immer das Risiko der Refinanzierbarkeit über der Immobilie. Was ist, wenn in der Zwischenzeit der Wert etwas gefallen ist? Was, wenn deine Bonität sich verschlechtert hat? Genauso kann sich der rechtliche Rahmen verändern und am Ende sitzt man auf einer variablen Finanzierung im Umfeld steigender Zinsen und kann sie nicht mehr loswerden.

Das ist viel Schwarzmalerei, denke ich. Wenn es stimmt, dass die EZB nicht vor Ende 2018 den Leitzins anheben möchte, dann kann die variable Finanzierung bis dahin durchaus funktionieren.

Ausnahmen bestätigen wie immer die Regel.

Beste Grüße

Yanneck

Selbst in ländlichen Gegenden Nord Deutschlands, merkt man extreme Preissteigerungen seit etwa 5 Jahren. Quasi das selbe Bild wie bei Aktien, nur das dort (meistens) Umsätze und Gewinne mitlaufen.

Es ist ja auch ein Teufelskreis: Die Immobilien werden teurer, weil es immer mehr Käufer gibt, die eine Finanzierung stemmen können, die immer größer wird. Ohne dabei aber wesentlich mehr Einkommen zu haben.

Ich behaupte mal, bei den meisten ist das Einkommen nicht annähernd so gestiegen, wie die Preise für Wohneigentum.

Ergo finanzieren immer mehr Leute, immer größere Summen.

Spätestens wenn die Zinsenbindung ausläuft, sollte man nen passablen Plan haben 😉

Mein Umfeld kauft wie verrückt Eigentum koste es was es wolle ,sie sind alleine von den niedrigen Zinsen geblendet was in 10,15 oder 20 Jahren mit der Anschlussfinanzierung passiert interessiert niemanden und ich rede hier von Personen die schon 35-40 Jahre alt sind.

Viele wird dann der Traum vom Eigenheim wie eine Seifenblase zerplatzen.

Was ist mit dem Nachsicherungsrecht, welches sich viele Banken schon jetzt einräumen? Wenn die Banken bei sinkenden Immobilienwerten davon Gebrauch machen, dann sind doch viele Kredite schon gefährdet, bevor die Zinsbindung abläuft.

Hey,

Toller Beitrag! Gefällt mir. Ich bin auch der Ansicht, dass man nicht von einer Blase sprechen kann, zumindest nicht auf Deutschlandniveau… alllerdings hat in den USA auch niemand diese Blase vorausgesehen und bis zu letzt hieß es, es gäbe keine Blase.

Ich denke, die Gesetzesergänzung könnnte uns weitgehend von einer solchen Blase schützen… immerhin macht sich diesmal jemand vorher gedanken.

LG

Moin,

sehr fundierter Artikel! Insbesondere der Zusammenhang zwischen Leitzinssenkung und Immopreisanstieg wurde gut erläutert und ich sehe es ähnlich. Ich bin nur zusätzlich der Meinung, dass ein Preisverfall nicht zwangsläufig „erst“ durch eine Erhöhung des Leitzins ausgelöst werden muss. Entweder es schwappt eine Welle durch den Preisverfall aus anderen Ländern zu uns rüber (z.B. China) oder ein anderes Wirtschaftsgroßereignis wird sich auf den Immobilienbereich ausdehnen.

Moin Jojo,

da bin ich ganz ähnlicher Meinung. Der Zinsanstieg ist nicht der einzige mögliche Auslöser eines Preisverfalls, wohl aber der definitive Anlass.

Kanada zeigt gerade erst wieder, was passiert, wenn die Kredite zu sorglos vergeben werden.

BG

Yanneck

Moin,

ich muss Jojo recht geben. Es wird immer viel zu sehr auf eine mögliche kreditinduzierte Blase eingegangen. In den Großstädten parken aber viele Vermögende In- und Ausländer derzeit ihr Geld in Immobilien aus Mangel an Alternativen. Wenn es wieder Alternative Anlagemöglichkeiten (Anleihen etc.) gibt, die eine bessere Rendite bieten als Immobilien, wird der Immobilienmarkt auch unter Druck geraten.

Moin Siggi,

leider geht es vielen wohlhabenden Investoren aktuell weniger um Rendite, als vielmehr um Werterhalt und so hat sich die Spitzenrendite (Bruttoanfangsrendite) per Q1 2017 in einigen Teilen Deutschlands inzwischen auf 3% (Faktor 33,3) abgesenkt. Ich habe kürzlich auch von einer Transaktion aus München gelesen, in der das 50-Fache der Jahresmiete bezahlt wurde, kann aber gerade die Quelle leider nicht mehr finden.

Die Frage, die man sich aber stellen muss lautet aber dennoch: was muss denn passieren, damit andere Anlagemöglichkeiten wieder attraktiver werden? Müssen dafür nicht doch am Ende erstmal die Zinsen wieder ansteigen?

Sind diese „Blasen“ eigentlich eine Neuerscheinung des 21. Jahrhunderts? Es kommt einen zumindest so vor, dass seit den 2000er Jahren alles irgendwie wackelig ist und zu schwanken scheint. Wenn sich der Staat bei einer Finanzierung oder Krediten oder Ähnlichem einmischen muss, kann man doch davon ausgehen, dass es nur ein Tropfen auf dem heißen Stein werden wird.

Aber sogar, wenn es diese Blasen nur in Großstädten gäbe – oder vermehrt – würde es sich bei einem „Platzen“ dieser doch auf etwas mehr auswirken als nur die Stadt selbst. Und damit wäre es wirtschaftlich gesehen doch irrelevant, wo es regional eingeschränkt diese Blasen gibt.

Blasen gibt es schon seit vielen Jahrhunderten. Man denke zum Beispiel an die Tulpenmanie, die im Jahre 1637 ein abruptes Ende fand.

Ich denke aber sehr wohl, dass die Entwicklungen heutzutage deutlich schneller ablaufen, weil einfach das gesamte Wirtschaftsleben viel schnelllebiger geworden ist.

In Bezug auf die regionale Eingrenzung gebe ich Dir Recht, auch ein rasanter Preisverfall in den Großstädten wird zu landesweiten Konsequenzen führen, wenn man bedenkt, dass viele Banken national finanzieren und insbesondere die großen Geschäftsbanken sehr sparsam mit Eigenkapital ausgestattet sind.

Hallo, wie wird sich aber, im falle, es kommt zum Platzen der Blase, sich das auf die aktuellen Mietpreise auswirken. Werden diese bleiben oder werden diese Fallen. Ich verstehe bloß den Zusammenhang nicht zwischen dem niedrigem Zins und den Steigenden Mieten. Vielleicht kann mir das Jemand nahe bringen?

Danke

Hallo Andreas,

der Zusammenhang besteht nicht zwischen den Mieten und den Zinsen, sondern zwischen den Kaufpreisen und den Zinsen. Durch die niedrigen Zinsen steigt die Nachfrage nach Immobilien und dadurch auch die Preise.

Die Mieten steigen nach demselben Prinzip, aber nicht aufgrund derselben Ursache: die Nachfrage nach Mietwohnungen steigt insbesondere in den Städten und sorgt so für steigende Mieten. Das hat aber nicht hauptsächlich mit den niedrigen Zinsen, sondern der demographischen Entwicklung zu tun.

Ob die Mieten also sinken, wenn die Blase platzen sollte, das steht in den Sternen. Ich würde nicht darauf wetten.

BG

Yanneck

Sehr interessanter Artikel.

Ich dachte immer das hohe Zinsen ein Indikator für Immobillienblasen sind.

Durch die Wirtschaftskrise sind die Investitionen zurück gegangen. Mit dem niedrigen Leitzins der EZB, werden doch somit die Investoren gereitzt mehr Geld zu investieren, damit die Wirtschaft wieder angekurbelt wird.

Daher denke ich das wir noch weit entfernt von einer neuen Immobillienblase sind.

Vielen Dank für den Artikel und die vielen Informationen!

Wir selber haben nun auch ein Haus mit Grundstück für fast 300000 Euro gekauft. Das alles hätte vor 10 Jahren noch etwa die Hälfte gekostet in unserer Gegend. Nun haben wir natürlich auch Sorge, die Raten nicht zahlen zu können wenn im Zuge einer geplatzten Blase die Zinsen steigen 🙁

Interessanter Artikel.

Gut geschrieben. Echt toll. Danke.

Hi Yanneck,

stimme dir absolut zu! Eine Preisblase kann immer erst ex post identifiziert werden und Mieten und Kaufpreise gleichen sich ja sowieso auch langfristig an. Aktuell ist der Markt bestimmt angespannt, aber aus meiner Sicht gibt es keine Anzeichen dafür, dass die Preise drohen einzubrechen.

Ich habe neulich dazu auch einen echt interessanten Artikel von Prof. Wölfle von der Steinbeis Hochschule gelesen und er ist der gleichen Meinung.

Gefällt mir echt gut der Artikel!

Herzlichen Dank für den sehr informativen Beitrag.

Sindy von http://www.regionalimmobilien24.de

Interessant, diesen Artikel im Rückblick mitten in der Corona-Krise zu lesen. Offenbar gab es Mitte 2017 noch nirgends ein Deutschland eine Immobilienblase, denn die Preise und Mieten haben sich ja fast durchgängig weiter nach oben entwickelt und die Finanzierung war für ausreichend viele Menschen problemlos machbar.

Durch die Coronakrise ändern sich die Bedingungen massiv und was vorher keine Blase war wird nun möglicherweise eine. Wer 2017 zu den damals gegenüber Anfang 2020 noch deutlich günstigeren Preisen gekauft hat dürfte vermutlich dennoch nicht allzu viel verlieren, denn er hat die zwischenzeitliche Wertsteigerung als Puffer. Und langfristig werden Immobilien wahrscheinlich ohnehin weiter im Wert steigen.

Wann eine Krise kommt und wie tief die wird weiß man leider immer erst hinterher. Damit muss man bei jedem Investment umgehen können.

Na die Blase wird noch einige zeit auf sich warten lassen. Stimmt was vorher nicht war kommt jetzt.