Es klingt paradox, aber die aktuell niedrigen Zinsen führen bei der Immobilienfinanzierung insgesamt zu einer Verlängerung der Tilgungsdauer, wenn Sie nicht von vornherein den Tilgungssatz erhöhen. Annuitätendarlehen, eine sehr gebräuchliche Form der Finanzierung, zeichnen sich dadurch aus, dass während der gesamten Sollzinsbindung die monatliche Rate gleich bleibt, wodurch der Zinsanteil mit der Zeit sinkt und der Tilgungsanteil zunimmt. Die Finanzierung rückt im Laufe der Zeit durch steigende Mieteinnahmen und fallende Zinskosten zwar immer mehr in den Hintergrund, aber dennoch sollten kluge Immobilieninvestoren mit einem Fokus auf den Aufbau eines passiven Einkommens die Darlehenslaufzeit im Blick behalten.

Sind niedrige Zinsen nicht gut für meine Immobilienfinanzierung?

Grundsätzlich sind niedrigere Zinsen natürlich für Investoren und auch private Immobilienkäufer von Vorteil, weil die Finanzierungskosten sinken. Gleichzeitig steigen aber die Immobilienpreise, wodurch der ersparte Zins durch höhere Kosten beim Ankauf häufig kompensiert wird, wenn die Immobilie nicht sogar insgesamt teurer ist, als vor der Niedrigzinsphase.

Viele Immobilienkäufer vergessen bei der Finanzierung allerdings einen nicht zu unterschätzenden Effekt: je mehr von einem Darlehen getilgt wurde, desto niedriger werden die Zinsen und desto höher steigt der Tilgungssatz. Da die Zinsen aber nicht negativ werden können, kann der Tilgungssatz maximal so hoch werden, wie die Summe aus Zins und Tilgung.

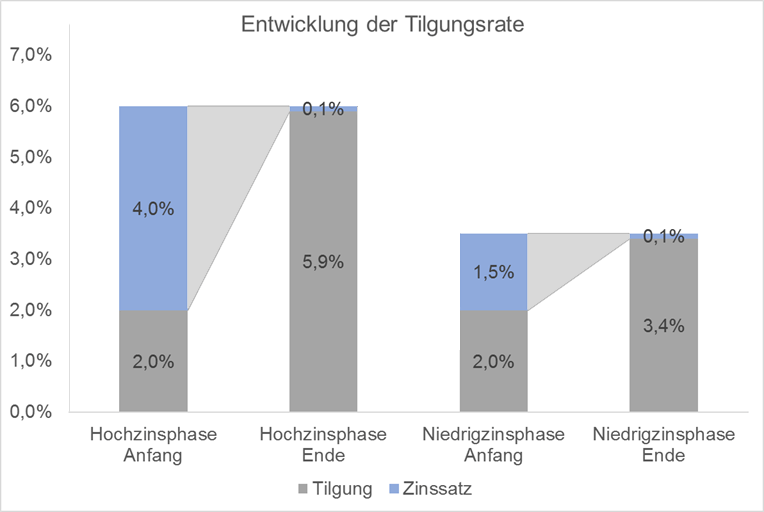

Die folgende Grafik soll diesen Effekt verdeutlichen:

Während die Finanzierungskosten in der Hochzinsphase zwar insgesamt höher sind, ist viel mehr Raum für die Steigerung der Tilgung vorhanden. Das bedeutet, dass das Darlehen insgesamt schneller getilgt wird und der Investor somit früher die Nettomieteinnahmen als passives Einkommen für sich verbuchen kann. Die nachfolgende Tabelle basiert auf dem interhyp Tilgungsrechner* und zeigt noch einmal die Laufzeiten verschiedener Darlehen in der Hoch- und Niedrigzinsphase.

Während die Finanzierungskosten in der Hochzinsphase zwar insgesamt höher sind, ist viel mehr Raum für die Steigerung der Tilgung vorhanden. Das bedeutet, dass das Darlehen insgesamt schneller getilgt wird und der Investor somit früher die Nettomieteinnahmen als passives Einkommen für sich verbuchen kann. Die nachfolgende Tabelle basiert auf dem interhyp Tilgungsrechner* und zeigt noch einmal die Laufzeiten verschiedener Darlehen in der Hoch- und Niedrigzinsphase.

| Hochzinsphase | Niedrigzinsphase | Niedrigzinsphase mit höherer Tilgung | |

| Darlehensbetrag | 100.000 € | 100.000 € | 100.000 € |

| Gebundener Sollzinssatz | 4,00% pro Jahr | 1,50% pro Jahr | 1,50% pro Jahr |

| Anfängliche Tilgung | 2,00% | 2,00% | 3,00% |

| Höhe der Rate | 500,00 € | 291,67 € | 375,00 € |

| Gesamtlaufzeit des Darlehens | 27 Jahre 7 Monate | 37 Jahre 4 Monate | 27 Jahre 1 Monat |

Wie man deutlich erkennen kann, verlängert sich bei gleichbleibender Tilgung die Gesamtlaufzeit des Darlehens in der Niedrigzinsphase um ungefähr 10 Jahre. Erst mit einer Erhöhung der anfänglichen Tilgung kann die Gesamtlaufzeit auf einen Zeitraum vergleichbar mit der Hochzinsphase gebracht werden.

Zusammenfassung

Wenn Sie in absehbarer Zeit ein passives Einkommen aus Immobilien aufbauen wollen, ohne dauerhaft an die Finanzierung durch eine Bank gebunden zu sein, empfehle ich Ihnen einen höheren Tilgungssatz zu verwenden. Wie meine Beispiele gezeigt haben, führt der niedrige Zinssatz zu einer langsameren Tilgung und dadurch zu einer deutlichen Verlängerung der Laufzeit von Immobilienfinanzierungen.

Fragen zur Immobilienfinanzierung oder zum passiven Einkommen aus Immobilien?

Wenn Sie noch Fragen zur Finanzierung von Immobilien haben, können Sie gerne einen Kommentar hinterlassen oder mir über das Kontaktformular eine Nachricht schreiben. Wenn Sie aktuell auf der Suche nach einer Baufinanzierung sind, können Sie bei den beiden größten Finanzierungsvermittlern im Internet, Dr. Klein* oder interhyp* eine unverbindliche Anfrage stellen und erhalten zinsgünstige Angebote.

Hallo Yanneck-Morten,

schöne Website, gefällt mir sehr gut. Der Vergleich ist sehr gut, vllt. könntest du den Aspekt erweitern, dass es aufgrund der niedrigen Zinsen die Nachfrage nach oben treibt und deshalb die Preise für Immobilien nach oben gehen. Denn dadurch ist mit Stand heute eine Erhöhung der anfänglichen Tilgung kaum machbar. So oder so achten die meisten auf eine günstige Gesamtbelastung, womit sie automatisch in eine längere Kreditlaufzeit und somit höheren Risiken bzgl. Zinsänderungen in der Zukunft laufen.

Beste Grüße

Sandro

Mit Verlaub: das sehe ich komplett anders!

Jeder, der sich mit Immobilienfinanzierung beschäftigt, sollte sich die Frage stellen, wie hoch die monatliche Belastung (Zins und Tilgung) sein darf / muss / soll. Der Betrag richtet sich in erster Linie an den erzielten Mieteinnahmen, Der eine packt auf diesen Betrag vielleicht von sich noch etwas drauf, der andere legt einen Teil der Einnahmen zurück für unvorhergesehene Ereignisse,

Wie auch immer… der Rest geht für Zins und Tilgung drauf. Und dann gilt selbstverständlich: je niedriger der Zinssatz, desto höher die Tilgung und desto kürzer die Laufzeit des Darlehens.

Du hingegen behauptest, man würfelt zuerst einen anfängliche Tilgung aus, stellt dann fest ob man sich in einem Zinshoch oder Zinstief befindet und kommt am Ende zu einer Gesamtbelastung, die erstmal relativ wenig mit den Mieteinnahmen zu tun hat. Kann man natürlich machen. Und man kann dann auch behaupten: je niedriger der Zinssatz, desto länger die Laufzeit… Sinn macht das natürlich trotzdem nicht.

Moin Roms,

grundsätzlich stimme ich dir voll und ganz zu, niedrigere Zinsen sollten den Tilgungssatz erhöhen. Es gibt dabei bloß ein Problem: dadurch, dass seit Jahren die Kaufpreise schneller wachsen, als die Mieten, bleibt aktuell für eine höhere Tilgung häufig nicht genügend Cashflow übrig. Es gibt vermutlich noch immer Dörfer, in denen die Situation etwas anders aussieht, aber in den meisten Städten ist derzeit nach Kosten nicht mehr genügend Luft für eine höhere Tilgung vorhanden.

Joa, das bestreitet ja auch niemand. Und eine Aussage wie „wenn die Kaufpreise schneller wachsen als die Mietpreise bei gegebenem Zinssatz, dann wird die Tilgungszeit tendenziell länger“ würde ich auch unterschreiben. Deine Aussage weiter oben ist aber sehr stark verkürzt und (ich hoffe Du verzeihst mir diese Aussage) ziemlich reißerisch und auf B-Zeitungsniveau.

Die Aussage sei Dir verziehen 😉